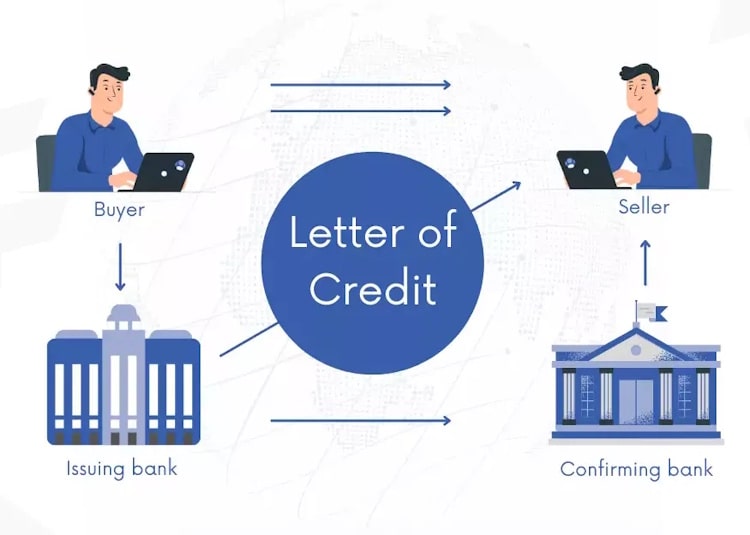

وام السی یا اعتبار اسنادی یکی از ابزارهای مهم بانکی برای تامین مالی معاملات تجاری است. بانک در قالب LC تعهد میدهد مبلغ معامله را در صورت ارائه اسناد صحیح پرداخت کند و به این ترتیب ریسک خریدار و فروشنده کاهش مییابد.

بهدلیل نقش LC در تسهیل واردات، خریدهای عمده و مدیریت نقدینگی، بسیاری از کسبوکارها به دنبال استفاده از این ابزار هستند؛ اما آشنایی با انواع السی، شرایط دریافت و هزینههای آن برای تصمیمگیری صحیح ضروری است. این مقاله از ثبت امیری بهصورت خلاصه و کاربردی توضیح میدهد که اعتبار اسنادی یا ال سی چیست؟ و چگونه میتوان از آن استفاده کرد.

ال سی چیست؟ وام السی در واقع نوعی تأمین مالی مبتنی بر اعتبار اسنادی است که بانک برای خریدار فراهم میکند تا بتواند هزینه معامله را در قالب یک تعهد بانکی پرداخت کند. بانک بهجای خریدار متعهد میشود مبلغ معامله را در صورت ارائه اسناد صحیح پرداخت کند؛ روشی که ریسک معامله را برای هر دو طرف به حداقل میرساند.

در عمل، بسیاری از کسبوکارهایی که تازه فعالیت خود را آغاز کردهاند یا پس از ثبت شرکت در تهران یا سایر شهرها نیازمند تأمین سرمایه اولیه برای خرید مواد اولیه یا تجهیزات هستند، از وام السی بهعنوان ابزاری مطمئن برای مدیریت نقدینگی استفاده میکنند. در این شیوه، بانک با اعطای اعتبار مدتدار یا وام کوتاهمدت، امکان انجام معامله بدون پرداخت نقدی فوری را فراهم میکند. به همین دلیل وام السی بهویژه در معاملات داخلی و خارجی به عنوان ابزاری کارآمد شناخته میشود؛ ابزاری که به خریدار امکان خرید نسیه و به فروشنده اطمینان از دریافت وجه را میدهد.

پس از اینکه دانستیم اعتبار اسنادی چیست؟ باید بدانیم ال سی داخلی چیست؟ السی داخلی یا اعتبار اسنادی ریالی ابزاری است که در معاملات داخل کشور استفاده میشود و بانک متعهد میشود مبلغ معامله را پس از ارائه اسناد مورد تایید، به فروشنده پرداخت کند. در وام ال سی داخلی، طرفین معامله در ایران فعالیت دارند و تمامی تسویهها بهصورت ریالی انجام میشود.

بسیاری از کسبوکارهایی که پس از ثبت برند و شروع فعالیت تجاری نیاز به خرید مواد اولیه، تجهیزات یا عقد قراردادهای بزرگ دارند، به سراغ السی داخلی میروند تا بتوانند معامله را بدون پرداخت نقدی فوری انجام دهند. با گشایش این اعتبار، بانک ضمانتی معتبر در اختیار فروشنده قرار میدهد و تضمین میکند که مبلغ قرارداد طبق شرایط ذکرشده در LC پرداخت خواهد شد، حتی اگر خریدار در موعد مقرر امکان تسویه کامل نداشته باشد. به دلیل همین ویژگیها، السی داخلی برای شرکتهای فعال در حوزه تولید، پروژههای عمرانی و قراردادهای سازمانی، ابزاری کارآمد برای مدیریت نقدینگی و کاهش ریسک معاملات محسوب میشود.

حالا که فهمیدیم ال سی بانکی چیست باید بدانیم اعتبار اسنادی بسته به نوع معامله و سطح تضمین مورد نیاز، در قالبهای مختلفی صادر میشود. در حالی که پیچیدگی اصلی در انتخاب نوع مناسب LC است، نباید فراموش کرد که گامهای اولیه تجارت بینالمللی، نظیر اخذ کارت بازرگانی در تهران، پیشنیاز هرگونه اقدام برای گشایش اعتبار اسنادی هستند. مهمترین انواع LC عبارتاند از:

وام lc بهعنوان یکی از ابزارهای مهم تأمین مالی در معاملات تجاری، نقش تعیینکنندهای در کاهش ریسک و ایجاد اطمینان میان خریدار و فروشنده دارد. بانک با صدور LC متعهد میشود مبلغ معامله را در صورت ارائه اسناد صحیح پرداخت کند و همین موضوع باعث میشود طرفین بتوانند با امنیت بیشتری معاملات کلان یا وارداتی انجام دهند. با این حال، استفاده از وام السی مانند هر ابزار مالی دیگر مزایا و محدودیتهای خاص خود را دارد که آگاهی از آنها برای تصمیمگیری صحیح ضروری است.

مزایا

معایب و ریسکها

دریافت وام السی مستلزم رعایت ضوابط مشخص بانکی و ارائه مجموعهای از مدارک حقوقی و مالی است. بانکها برای صدور LC ابتدا وضعیت اعتباری، سابقه مالی، نوع معامله و توان بازپرداخت خریدار را ارزیابی میکنند. به همین دلیل آشنایی با این الزامات و مدارک لازم برای ال سی داخلی به شرکتها کمک میکند تا فرآیند دریافت السی را با سرعت و اطمینان بیشتری طی کنند.

شرایط کلی بانکی

مدارک مورد نیاز

در نظام بانکی، وقتی یک شرکت درخواست گشایش LC میدهد، بانک یک حساب عملیاتی یا حساب تعهدی برای السی ایجاد میکند. این حساب برای ثبت و مدیریت موارد زیر به کار میرود:

بانکهای مختلف در ایران انواعی از اعتبار اسنادی داخلی و خارجی را ارائه میکنند و هرکدام بسته به سیاست اعتباری خود شرایط متفاوتی برای صدور ال سی بانکی دارند. مهمترین خدمات ارائهشده در بانکها به شرح زیر است:

نتیجهگیری

وام السی یکی از مؤثرترین ابزارهای بانکی برای انجام معاملات بزرگ و کاهش ریسک بین خریدار و فروشنده است. انواع مختلف LC و خدمات بانکهایی مانند بانک ملت، بانک صادرات، بانک سپه و بانک تجارت به کسبوکارها کمک میکند بدون فشار نقدینگی، معاملات داخلی و وارداتی خود را انجام دهند.

با توجه به پیچیدگی مقررات و مدارک لازم، استفاده از مشاوره تخصصی میتواند فرآیند دریافت و مدیریت السی را سریعتر و مطمئنتر کند. ثبت امیری آماده است تمامی مراحل مربوط به وام السی و گشایش اعتبار اسنادی را برای شما پیگیری کند.